今回は車両保険のお話です

テーマは「年式の古い車に車両保険は必要か 」です

」です

ええ、必要ですよ~( *´艸`)

でも、つけると値段が上がる…( `ー´)ノ

でも車両保険がないと

相手の修理はきっちり出ても、ご自身のお車の修理や買い替えの際に何の保険金も無い…

それを少しでも補填できないものか…( *´艸`)

今回は車両保険の使い方のオススメで、一例をご紹介します

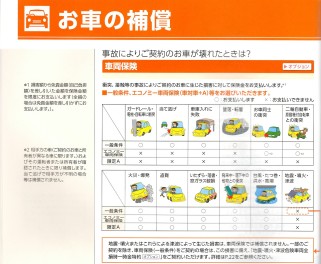

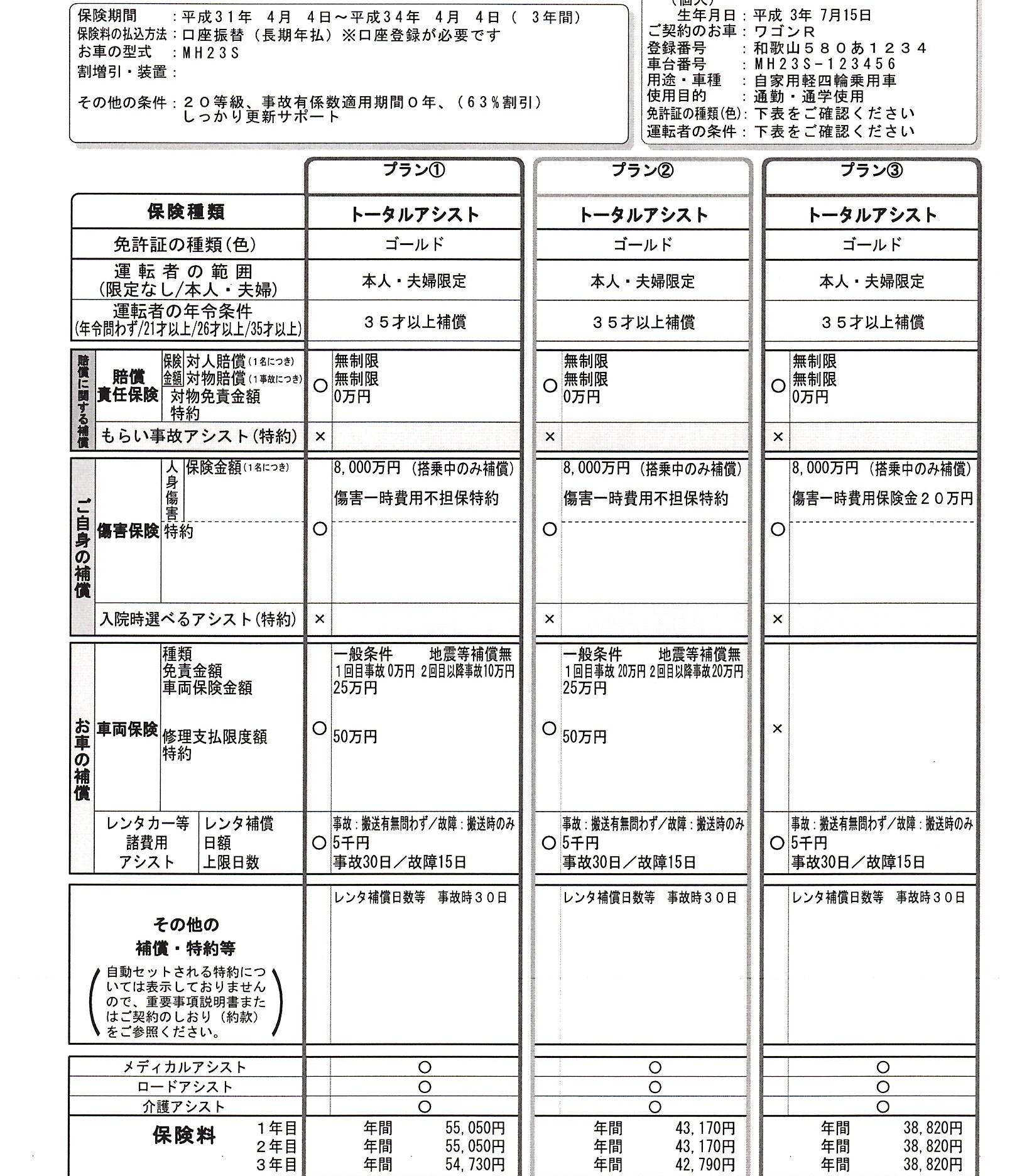

今回は一般条件、いわゆるオールリスク対応型で、等級は20等級としてお話します

車両保険の保険金額は25万円として計算します

修理するとすれば、50万円までの修理は行える形ですね( *´艸`)

次に免責金額(自己負担金額)ですが…

一般的に多いのは免責「0-10」の設定ですが、今回はその「0-10」のパターンと、

免責「20」のパターンとを比べます。

この免責「20」が、今回我々がオススメするパターンです

これだけ聞くと、車両保険を使うのに20万円が自己負担でかかるなら、いらないじゃないかと思いますよね

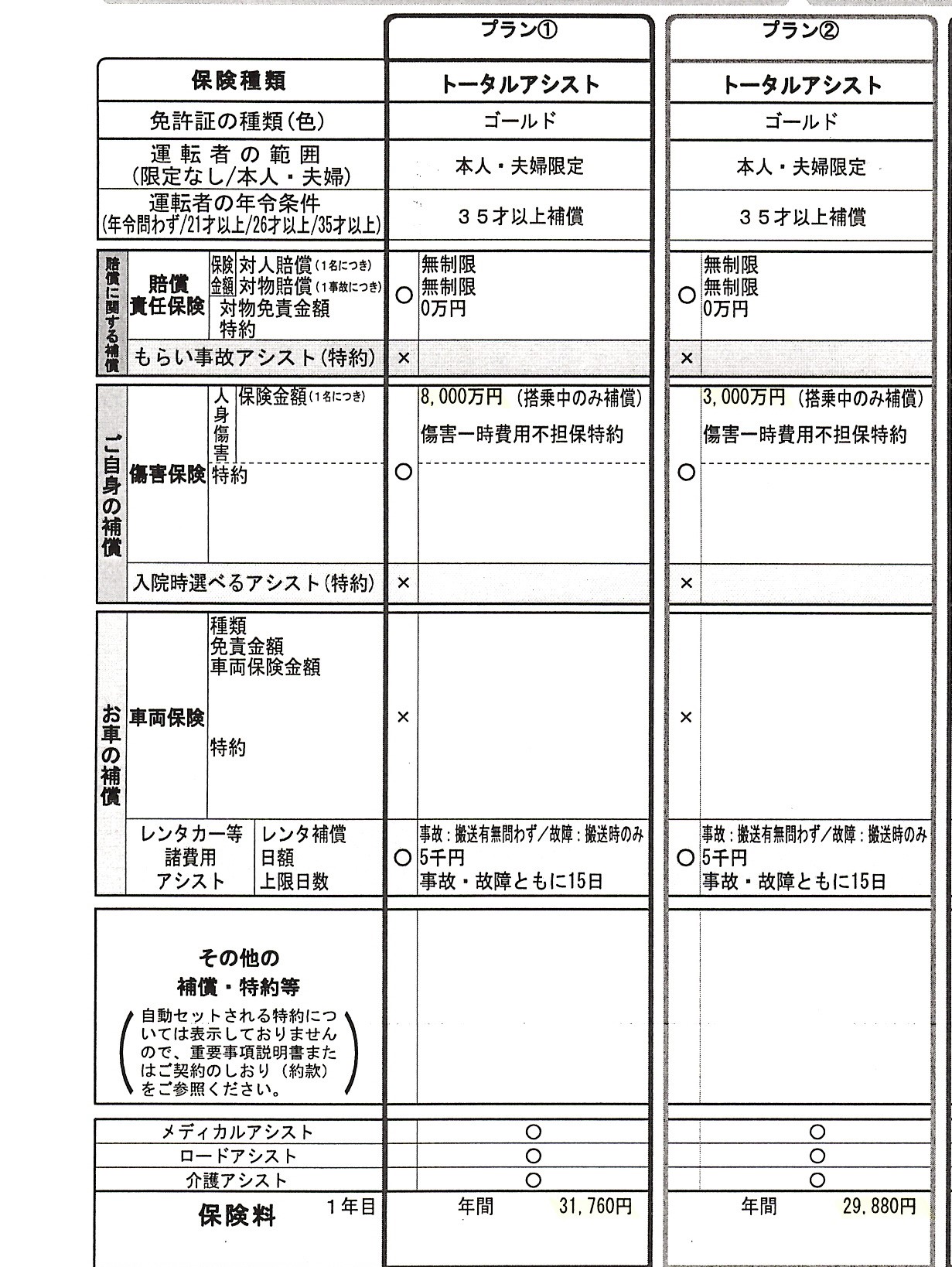

お見積りをご覧ください

プラン①が免責「0-10」

プラン②が免責「20」

プラン③が車両保険無しで、

代わりに「傷害一時金保険金20万円」が付いたパターンです。

プラン①はよく見かける従来通りのパターンで、修理するなら50万円、また乗り換えるとすれば、25万円までが保険会社から支払われます

けど、年間の支払総額は目安としても大きくなりますね

プラン②について、修理見積が25万円を超えたとすると、25万円が車両保険から被保険者に支払われます

この25万円を乗り換えの資金として使うことができますね

そして、修理するとなった場合は50万円までの修理は車両保険で可能です( *´艸`)

目安ですが、年間の金額差がプラン①と比べると11880円安いのが分かります

プラン③については、入院か通院が5日以上で、傷害一時金として20万円が保険会社から支払われます

この20万円を次の車の頭にもできるし、また手元に残しておくこともできます

よく「所有する車が古いから、保険料を抑えたい」というお声を頂きます

今回ご紹介したケースの一例のように、保険の掛け方によって値段を抑えつつ、ある程度補償を充実させる事が可能です

4月13日、14日の保険相談会で、皆様の保険証券をお持ちください

現在のプランを見比べながら、おすすめのプランをご紹介したいと思います

ぜひご来店ください( *´艸`)

おまちしてま~す